Pomoc dla małych firm i wsparcie dochodów dla osób, które zostały pominięte w innych programach pomocowych, np. dyrektorów spółek z ograniczoną odpowiedzialnością i samozatrudnionych.

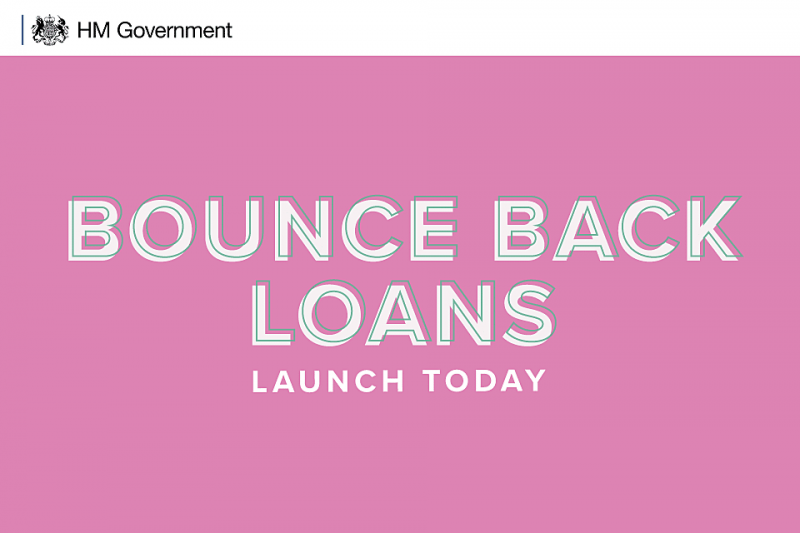

Małe firmy Limited lub osoby samozatrudnione (self-employed) mogą teraz ubiegać się o nową pożyczkę w 100% wspieraną przez państwo o wartości do £50.000, przez pierwszy rok całkowicie nieoprocentowaną (bez żadnych naliczonych odsetek) i z zawieszoniem spłat w ciągu pierwszych 12 miesięcy, w ramach starań rządu o pomoc osobom dotkniętym przez koronawirusa.

Z tego artykułu dowiesz się, które banki udzielają takich pożyczek i jak można je wykorzystać, aby zapewnić wsparcie dochodu dla tych, którzy nie są objęci innymi programami.

Ponadto, Skarb Państwa odpowiada na najczęściej zadawane pytania.

Program pożyczek został uruchomiony z obawy, że małe firmy nie będą mogły szybko uzyskać dostępu do finansowania w obliczu epidemii koronawirusa. Może to być przydatne rozwiązanie i wsparcie dla tych, którzy nie zostali uwzględnieni w innych programach pomocowych. Na przykład, jeśli jesteś samozatrudniony (self-employed), ale nie kwalifikujesz się do programu wsparcia samozatrudnienia (Self-Employment Income Support Scheme) lub jesteś dyrektorem spółki z ograniczoną odpowiedzialnością (limited company director).

Poniższe informacje są najnowsze, pojawiły się od 21:00 w poniedziałek 4 maja, jednak sytuacja szybko się zmienia i rozwija. Będziemy aktualizować te informacje w ciągu najbliższych kilku dni, gdy pojawi się więcej szczegółów.

Nowe pożyczki w skrócie – co musisz wiedzieć

Pożyczki zwrotne to osobny program, inny niż program pożyczek Coronavirus Business Interruption Loan, który jest przeznaczony na większe kwoty, ale nie w 100% gwarantowany przez Państwo. Jeśli już się ubiegałeś o pożyczkę, możesz złożyć wniosek o zamianę go na nowy program.

- Możesz pożyczyć od 2,000 do 50,000 funtów, jednak kwota jest ograniczona do 25% całkowitego obrotu. Większość banków weźmie pod uwagę roczny obrót za rok kalendarzowy 2019, ale w przypadku nowych firm, które nie mają rocznego obrotu za 2019 można użyć szacunkowego obrotu.

- Odsetki nie będą naliczane i nie trzeba będzie spłacać pożyczki w ciągu pierwszych 12 miesięcy.

- Po 12 miesiącach wszystkie banki naliczą stałe odsetki w wysokości 2,5%. Jest to o wiele tańsze niż typowa pożyczka gotówkowa.

- Możesz spłacić pożyczkę wcześniej bez kary.

- Pożyczki mają być udzielane na sześć lat. Jest to pierwszy rok bez odsetek, a przez kolejne lata odsetki wyniosą 2,5% rocznie. Ponieważ jednak możesz spłacić pożyczkę w dowolnym momencie, daje Ci to elastyczność. Im wcześniej spłacisz (po 12 miesiącach, po rozpoczęciu naliczenia odsetek), tym mniejszy całkowity koszt. Na przykład, jeśli pożyczyłeś £10,000 i spłaciłeś w ciągu sześciu lat, koszt wyniósłby £640.

- Pożyczki są niezabezpieczone. Zabezpieczone pożyczki obejmują kredyty hipoteczne, przy których banki zabezpieczają się na nieruchomości i mogą zabrać Ci dom, jeśli nie będziesz spłacać. W przypadku tej nowej pożyczki nie dajesz zabezpieczenia (robi to rząd, który jest “gwarantem”), więc o wiele trudniej jest bankowi przejąć Twój majątek, jeśli nie możesz spłacać pożyczki.

- Twoja firma musi istnieć co najmniej od 1 marca 2020. Musi także nadal funkcjonować (tymczasowe zaprzestanie z powodu koronawirusa nie ma znaczenia). W aplikacji o pożyczkę jako przyczynę wszelkich problemów biznesowych musi być wpisany koronawirus.

- Historia kredytowa i scoring (biznesowy lub osobisty) nie wpłyną na możliwość uzyskania pożyczki – dlatego większość firm powinna mieć możliwość uzyskania tych pożyczek. Nie musisz udowadniać rentowności swojej firmy, a proces aplikacyjny jest stosunkowo prosty.

- Oferuje je co najmniej osiem banków, w tym Barclays, HSBC, Lloyds i Santander – zobacz naszą pełną listę banków poniżej. Jednak wiele z nich udziela pożyczek wyłącznie własnym, obecnym klientom.

- Musisz mieć firmę, aby dostać pożyczkę, ale nie potrzebujesz biznesowego konta bankowego. Niektóre banki oferujące te pożyczki nie wymagają posiadania konta firmowego.

- Pożyczki NIE wpływają na Twoje uprawnienia do otrzymania innego wsparcia rządowego. Nadal możesz ubiegać się i otrzymać dotację na dochód z samozatrudnienia (Self-Employment Income Support Grants) i nadal możesz kwalifikować się do Universal Credit lub innych benefitów.

Miliony samozatrudnionych są objęte rządowym programem wsparcia dochodów, wiele osób nie kwalifikuje się do nich i nie otrzymują żadnej pomocy.

Obejmuje to tych, którzy założyli działalność po wrześniu 2018, freelancerzy, którzy tylko częściowo prowadzą działalność na własny rachunek, osoby o dochodach przekraczających 50,000 funtów rocznie oraz osoby pracujące dla siebie jako dyrektorzy spółki z ograniczoną odpowiedzialnością.

W takim przypadku, pożyczki stanowią potencjalne rozwiązanie problemu spowodowanego kryzysem gospodarczym wywołanym przez koronawirusa. Oczywiście jest to dalekie od ideału, są to pożyczki, oficjalne systemy wsparcia są bezzwrotnymi dotacjami, jednak dopóki nie zostanie opracowane coś innego, dla wielu jest to jedyny dostępny program (choć zawsze warto sprawdzić, czy kwalifikujesz się do otrzymania Universal Credit).

Niestety obecnie nie wydaje się prawdopodobne, że sieć wsparcia zostanie poszerzona. Jeśli zdecydujesz się na pożyczkę to nie ma od niej odsetek przez pierwszy rok i płatności są odroczone o 12 miesięcy, więc jeśli inny program miałby zostać wkrótce uruchomiony, można pożyczkę po prostu spłacić bez żadnych kosztów.

Przepisy nie zabraniają wzięcia pożyczki w celu wsparcia swoich dochodów.

Przejdźmy teraz do kwestii technicznych. W przepisach nie ma nic, co zakazywałoby korzystania z pieniędzy z pożyczki w celu wsparcia swoich dochodów. Skarb Państwa (Treasury) pisemnie to potwierdził.

Potwierdzono, że nie ma ścisłych zasad dotyczących tego, na co można wydawać te pożyczki, pod warunkiem, że pieniądze będą przeznaczane na wydatki firmy, które należy płacić, takie jak obsługa zadłużenia, rachunki, koszty bieżące i wynagrodzenia. Co więcej, ponownie potwierdzono, że możesz ubiegać się o tę pożyczkę, nawet jeśli jedynym powodem jest utrzymanie Twojego dochodów.

Pożyczki zwrotne stanowią zatem sposobem pomocy. Brak konieczności spłat i odsetek w pierwszym roku sprawia, że pożyczki te są o wiele bardziej atrakcyjne dla borykającej się z problemami firmy lub dla jej właściciela niż zwykłe pożyczki. Jeśli sytuacja ulegnie poprawie w ciągu roku, możesz spłacić pożyczkę, zanim pojawi się jakikolwiek koszt – a jeśli to potrwa dłużej i to koszt pożyczki jest stosunkowo nieduży.

W rzeczywistości pożyczka jest tak tania w porównaniu ze standardowymi pożyczkami komercyjnymi, że warto rozważyć skorzystanie z niej w celu spłacenia istniejących zobowiązań finansowych, aby zapewnić sobie roczne zwolnienie z płatność oraz odsetek, a następnie obniżyć koszty w dłuższej perspektywie.

Ogólną zasadą jest, aby nigdy nie pożyczać więcej niż trzeba i jest to słuszne. Jednak w przypadku samodyscypliny finansowej istnieje argument, że ponieważ jest to nieoprocentowane przez rok, możesz wziąć pożyczkę teraz, na wypadek, gdyby było to potrzebne, ale nie jest to ryzykowne. Możesz wziąć pożyczkę, której możliwe, że będziesz potrzebować, a następnie trzymać pieniądze na koncie jako oszczędności (możesz mieć do £85,000 oszczędności) i możliwe, że nie będziesz musiał z nich korzystać, a następnie możesz spłacić bez żadnych kosztów przed upływem roku.

Jednak najlepiej zrobić to tylko wtedy, gdy nie wykorzystasz pieniędzy niepotrzebnie lub nie wydasz ich na rzeczy zbędne. Jeśli nie ufasz sobie, nie rób tego. Pożycz tylko niezbędne minimum i staraj się spłacić tak szybko, jak to możliwe. Ostatecznie to wciąż jest dług, a “dług jest jak ogień – użyty dobrze jest użytecznym narzędziem, źle użyty może Cię poparzyć ”.

Skąd wziąć pożyczkę

Aby ubiegać się o pożyczkę, musisz skontaktować się bezpośrednio z bankiem i wypełnić krótki wniosek online. Wszystkie banki naliczają takie same odsetki w wysokości 2,5% (przez pierwszych 12 miesięcy odsetki będzie spłacał rząd).

Podczas wypełniania wniosku potrzebujesz szczegółowych informacji na temat rocznego obrotu, numeru konta, kwoty, którą chcesz pożyczyć, kopii zeznania podatkowego, a także potwierdzenia, że koronawirus ma negatywny wpływ na Twoją firmę.

Sprawdzaliśmy dziś w wielu bankach, które planują zaoferować pożyczki jak złożyć wniosek i jakie są ich warunki – oto, co powiedziano nam do tej pory.

UWAGA: Pożyczki zostały uruchomione w miniony poniedziałek – niektóre banki mają problemy w procesie składania wniosków. Jeśli możesz, warto odczekać kilka dni ze złożeniem wniosku, aby system ustabilizował się.

Banki aktualnie oferujące pożyczkę oraz ich warunki:

- Bank of Scotland – tylko dla obecnych klientów BIZNESOWYCH. Możliwość wnioskowania o pożyczkę dla nowych klientów może być otwarta w przyszłości.

- Barclays – dla obecnych klientów, ale nowi klienci mogą ubiegać się o konto firmowe. Klienci, którzy są osobistymi klientami Barclays, ale nie mają konta firmowego, mogą również złożyć wniosek, ale będą musieli uzupełnić dodatkowe informacje.

- Clydesdale Bank – dla obecnych klientów, dla nowych możliwe w późniejszym czasie.

- Danske Bank – tylko dla obecnych klientów BIZNESOWYCH.

- HSBC – dla nowych i istniejącym klientów (chociaż nowi klienci będą wymagali dodatkowego sprawdzenia, dlatego najlepiej będzie najpierw spróbować we własnym banku).

- Lloyds Bank – tylko dla obecnych klientów BIZNESOWYCH. Możliwość wnioskowania o pożyczkę dla nowych klientów może być otwarta w przyszłości.

- NatWest – tylko dla obecnych klientów BIZNESOWYCH.

- RBS – tylko dla obecnych klientów BIZNESOWYCH.

- Santander – tylko dla obecnych klientów.

- TSB – dla obecnych klientów, ale nowi klienci mogą ubiegać się o konto firmowe.

- Ulster Bank – tylko dla obecnych klientów BIZNESOWYCH.

- Yorkshire Bank – tylko dla obecnych klientów, ale możliwość wnioskowania o pożyczkę dla nowych klientów może być otwarta w przyszłości.

Odpowiedzi Skarbu Państwa (Treasury) na najczęściej zadawane pytania:

(nie uwzględniliśmy tych, które już omówiliśmy powyżej).

Autor: